Domande e risposte sull'assicurazione

L'introduzione del congedo di paternità è stata approvata dal referendum del 27 settembre 2020. Il Consiglio federale ha deciso di far entrare in vigore la modifica il 1° gennaio 2021. Di conseguenza, i contributi delle PO aumenteranno.

Il contributo salariale delle PO passerà dallo 0,45% allo 0,5%. Di conseguenza, l'aliquota contributiva AVS/AI/IPG passerà dal 10,55% al 10,6%. I contributi salariali sono pagati per metà dal datore di lavoro e per metà dal lavoratore. L'ALV rimane invariato.

| Dal 2021 | Datori di lavoro | Dipendenti | Totale |

| AVS | 4.35% | 4.35% | 8.7% |

| AI | 0.7% | 0.7% | 1.4% |

| EO | 0.25% | 0.25% | 0.5% |

| Totale AVS/AI/EO | 5.3% | 5.3% | 10.6% |

Il dipendente è assicurato presso la SUVA (Cassa Svizzera di Assicurazione contro gli Infortuni) contro le conseguenze degli infortuni professionali durante il lavoro. L'assicurazione inizia quando il dipendente inizia a lavorare e termina l'ultimo giorno di lavoro. A partire dal terzo giorno successivo all'infortunio (periodo di attesa), il dipendente riceve un'indennità giornaliera pari all'80% del salario AVS fino al salario massimo LAINF in caso di incapacità lavorativa totale.

Se avete avuto un incidente, vi preghiamo di informarci immediatamente e di compilare il modulo di notifica.

Siete assicurati con la:

Tellco pkPRO Zurigo

Seestrasse 61

8002 Zurigo

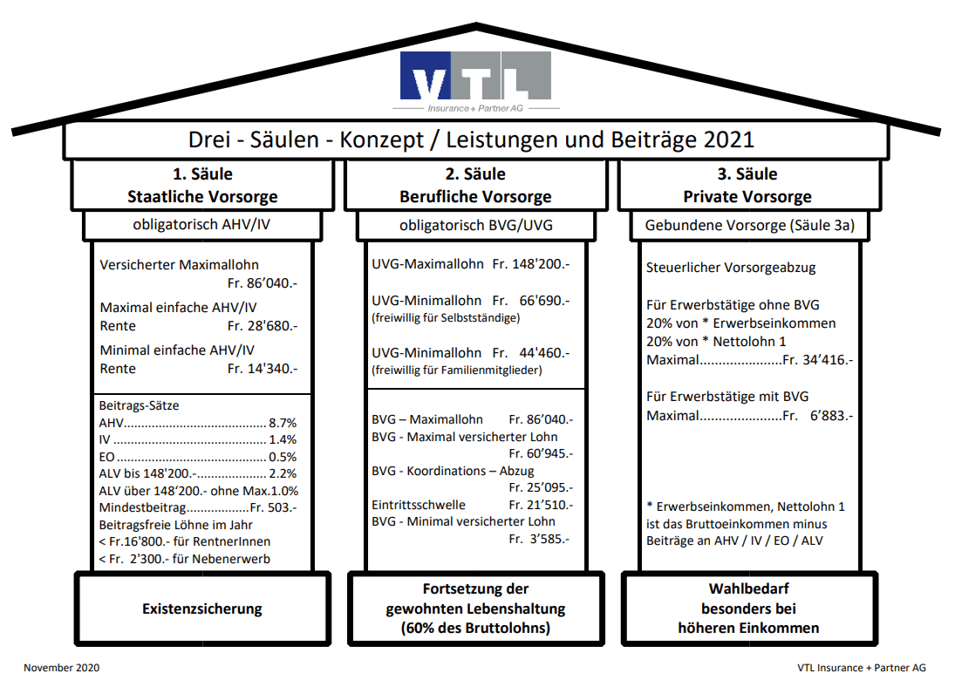

Il sistema pensionistico svizzero è costituito dai noti tre "pilastri": previdenza statale, professionale e privata. Il primo pilastro (1), l'AVS (assicurazione per la vecchiaia, i superstiti e l'invalidità), serve a garantire la sussistenza. Il secondo (2) pilastro, la previdenza professionale (LPP - tramite un fondo pensione), ha lo scopo di mantenere il tenore di vita abituale in età avanzata. Sia il primo che il secondo pilastro sono obbligatori.

Con il terzo pilastro (3°), che è volontario, potete costruire un piano pensionistico privato per assicurarvi la vecchiaia, ma anche per risparmiare sulle tasse e assicurarvi contro rischi come la morte e l'invalidità. Scaricate qui il concetto che riceviamo dal nostro broker assicurativo (VTL Insurance + Partner AG).

DeepL Accedere ai seguenti documenti:

Limiti della previdenza professionale 2021, qui

Acquisto di anni di contribuzione, qui

Trasferimento delle prestazioni di libero passaggio, qui

Avete domande?

Avete bisogno di ulteriori informazioni o preferite una consulenza personale per ottenere un preventivo?

Contattatemi

+41 58 059 56 59

Oppure fissate una consulenza personale

Gregor Iten